老人離世后存款難取,銀行新規來了,開始執行,50歲以上建議看看

「存錢輕松,取錢難」,尤其對于已故者的存款提取更是難上加難 !

在現實生活中,少數人可能遭遇突如其來的意外離世,導致他們在銀行的存款難以順利取出 。例如, 近期網絡上熱議的一則新聞便是「母親欲取亡子5.5萬存款遭銀行拒絕」 。該事件最終由法院介入,確認李某的母親吳某為法定的第一順序繼承人, 并判決銀行應支付李某在該行的存款余額

法院對此訴求給予了支持。

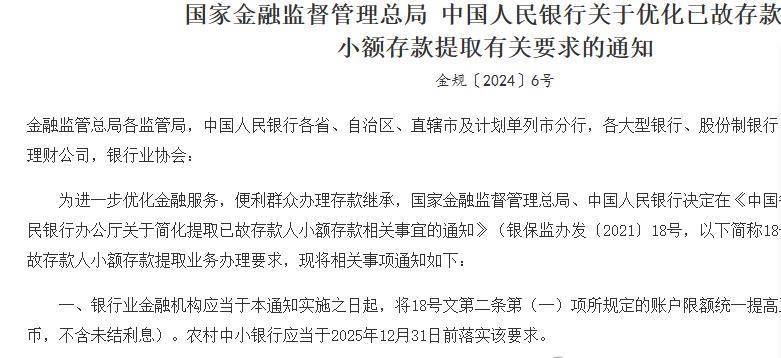

在過去,當存款人去世后,其家屬在提取存款時往往需要面臨繁瑣的公證手續 ,特別是當存款金額較大時。 這不僅增加了家屬的負擔,也可能引發不必要的家庭糾紛 。因此,在2024年4月19日,國家金融監管總局和中國人民銀行聯合發布了 《關于優化已故存款人小額存款提取有關要求的通知》 ,旨在優化這一流程。

在傳統規定下,若要繼承已故者的存款,特別是當存款余額超過1萬元時,家屬需先前往公證處辦理遺產公證手續方可取款。然而,遺產公證的流程頗為繁瑣,不僅需要提交一系列必要的材料 , 還要求所有繼承人親自到場簽字確認 。若某位繼承人因故無法親臨,則需提供由公證處出具的正式全權委托書或明確放棄遺產的公證書作為替代。此外,遺產公證還需繳納一定費用,

這筆費用依據遺產的具體數額而定 , 大致在0.05%至0.8%的區間內浮動 ,且設有最低收費標準, 即不低于300元 。

提高小額存款免公證提取限額 : 新規將原本1萬元的小額存款免公證提取限額提高至5萬元 。這意味著,如果已故存款人的存款金額在5萬元以內, 其家屬無需再辦理繁瑣的公證手續即可提取存款 。

擴大簡化提取范圍 :新規不僅適用于存款,還將股票、國債、銀行理財產品等投資品納入簡化提取的范圍。 只要這些投資品的市值在5萬元以內,其家屬也可以直接提取

無需提供繁瑣的證明文件。

明確特殊情況處理 :新規還明確規定了喪葬費和撫恤金不計入5萬元的限額之內, 可以全額提取 。這一規定考慮到了喪葬和撫恤金在處理遺產時的特殊性質, 使得繼承過程更加人性化 。

需要注意提取流程與注意事項:

一是提取流程。 如果已故存款人的存款金額低于5萬元,且家屬知道存款賬號、密碼等信息, 可以直接攜帶身份證、死亡證明、親屬關系證明(或戶口簿)等證件前往銀行辦理取款手續

如果家屬不知道存款的具體信息,可以攜帶相關證件前往附近的銀行進行查詢 ,銀行會保留逝者半年之內的交易明細,以便家屬查詢和確認存款信息 。如果存款金額超過5萬元 ,或者家屬不知道存款密碼,則需要按照原規定前往公證處辦理遺產公證手續后再前往銀行取款。

二是注意事項。 家屬在辦理取款手續時,應確保提供的證件和信息真實有效,以免因信息不符而導致取款失敗。 如果存款賬戶已經開通了網銀,且家屬知道取款密碼,可以嘗試通過網銀轉賬的方式將資金轉移到自己的賬戶中

以避免前往銀行辦理取款手續的繁瑣。在辦理取款手續時,銀行工作人員會核實家屬的身份和存款信息的合法性,請家屬積極配合并提供必要的協助 。

新規影響與意義:

一是減輕家屬負擔。 新規的實施大大簡化了已故存款人小額存款的提取流程,